]article_adlist-->

]article_adlist-->半年前通过De-SPAC模式成功登陆港交所主板的图达通(02665.HK)今日(10日)迎来限售股解禁,受此影响,该股早盘跌幅一度接近30%。截至收盘,该股报4.14港元,单日暴跌30.07%,短期走势呈现极端弱势。本周前三个交易日,图达通累计回撤43.98%。年初至今,该股累计下跌近60%。截至今日收盘,该股已较发行价回落58.6%。

图达通本次暴跌最核心的直接诱因,是该公司6月9日 —10日迎来历史级大额解禁,解禁主体以上市前投资机构、创始老股东及早期持股平台为主,解禁总量 11.85 亿股,解禁占比高达 91.23%,基本实现股份全流通。

实际上,和众多次新股一样,在限售股解禁期到来之前,图达通就一直面临抛压。面对股价的颓势,图达通启动了“回购+高管锁仓”的组合拳动作,试图稳住市场投资者的信心,但结果收效甚微。分析指出,尽管该公司稍早前紧急释放维稳政策,包括1 亿港元回购计划、核心高管股份延期锁定至 12 月 9 日,但高管锁仓股份体量有限,无法对冲 9 成以上股份解禁带来的海量抛压,维稳效果极其有限,未能止跌企稳。

去年12月10日,图达通透过借壳登陆港股,发行价每股10港元,上市首日大涨33%,随后几天股价迎来“蜜月期”。 12月17日,该股在盘中创下17.88港元的纪录高位,随后股价便辗转回落,在上市大约20天的12月30日,该股盘中便跌破发行价。尽管中途有过几次小范围的脉冲式上涨,但最终难逃跌跌不休的命运。

资料显示, Seyond 图达通成立于2016年,是全球领先的图像级激光雷达解决方案提供商。

在激光雷达赛道,图达通已构建“1550nm+905nm”双轮驱动的平台化产品矩阵,其产品已广泛应用于智能汽车、自动驾驶、机械人、智慧交通等多元场景。据灼识谘询数据,2022年至2024年期间,图达通ADAS(高级驾驶辅助系统)激光雷达解决方案累计销售收入全球排名第二。

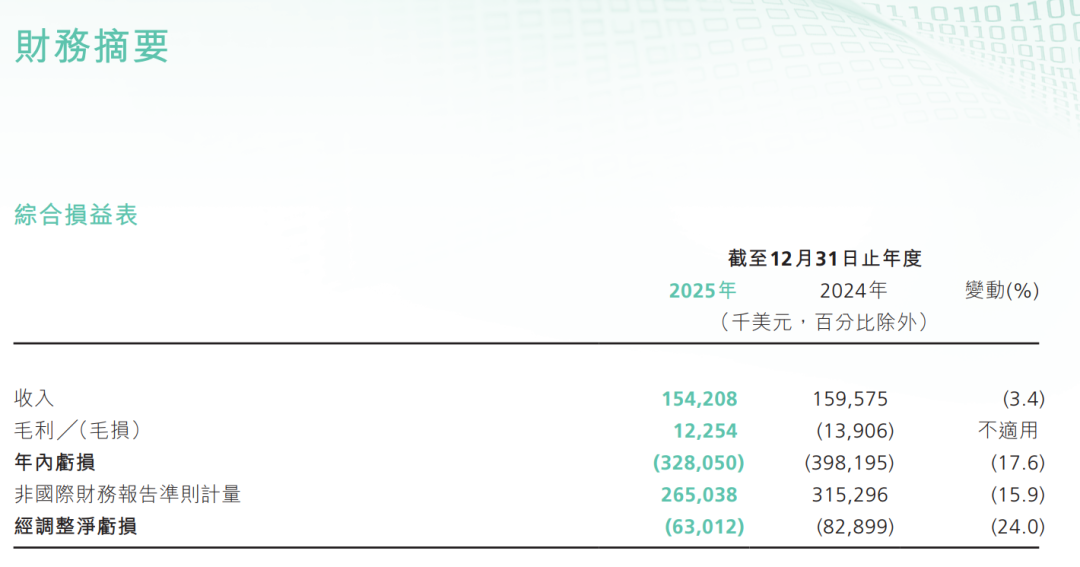

业绩方面,年报数据显示,图达通2025年营业额1.54亿美元,按年跌3.4%。全年出货33.2万台激光雷达,同比增长45%。值得注意的是,在出货量大增的情况下,其营收却下降,主因是ADAS产品平均售价下降。ADAS产品收入1.33亿美元(占总营收的86.36%),同比下降11.3%;机械人及其他业务收入1891万美元,占比12.3%,体量虽小但增速可观。亏损收窄至3.28亿美元,比上一年少了17.6%,上年同期蚀3.98亿美元;每股亏损1.1美元。

图达通2025年毛利1225万美元,毛利率7.9%,首次实现全年毛利率转正(上年为负8.7%)。不过,7.9%的毛利率放在激光雷达行业里,差距依然很大(禾赛2025年毛利率41.8%,速腾毛利率26.5%)。

从行业竞争格局来看,图达通整体市场份额远不及禾赛、华为等行业头部企业。根据富瑞发表的报告指,LiDAR需求依然强劲,但市占率变化凸显竞争格局日益分散。中国4月LiDAR安装量按年增114%、按月增14%达37.8万台,渗透率在传统乘用车达19%,按年增11个百分点、在新能源车达32%,按年增16个百分点。

报告指,市占率趋势持续分化,禾赛(02525.HK)稳居第一,市占率34.7%,按年增5.5个百分点,但按月减3.2个百分点;华为4月回升至26.8%,按月增3.5个百分点,但仍按年减13.3个百分点;图达通(02665.HK)与速腾聚创(02498.HK)表现分歧,分别为12.8%与11.8%,按年增0.7/按年减6.7个百分点;按月减4.4/按月增1.1个百分点。

今年首4个月,LiDAR安装量按年增157%达130万台,其中禾赛/华为/图达通/速腾聚创分别占34%、31%、16%及12%。

业内人士认为,去年激光雷达行业整体均价出现显著下降, 2026年随着华为、禾赛等头部企业加速扩产,价格可能还会进一步下探。而图达通2025年刚实现年度毛利率转正,若跟进降价,其刚转正的毛利率可能不保,盈利端的压力也可想而知。

分析指出,在交易解禁压力和短期流动性冲击之下,图达通近期股价快速下行。从盘面看,股价大幅低开后进一步下探,短线资金避险情绪较强。当前阶段解禁抛压尚未完全释放,股价弱势格局短期料难以逆转,技术性反弹缺乏量能与情绪支撑,大概率维持弱势震荡磨底走势。

来源:香港商报网

记者:朱辉豪

编辑:向明

审核:Oriole

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表炒股配资公司官方网站-最大炒股配资平台-专业的正规实盘配资网站观点